规划及战略

可持续经营规划

为了更加美好地球与生命进行可持续挑战

三星电机为创造利害关系人的价值,实现可持续发展,提升公司自身价值,制定了可持续经营规划。为实现清洁的地球环境,履行社会责任,实现全体社会成员的健康与幸福,三星电机将竭尽努力。同时,还将通过不断地挑战,不受外界环境影响,追求可持续增长。

ESG战略

三星电机以" Sustainable Challenges for a Better Planet&Life "的ESG任务为基础,追求实现环境责任、追求社会成员的幸福,以可持续增长为首要目标,创造未来价值。

为了更加美好的地球与生命进行可持续挑战

为了更加美好的地球与生命进行可持续挑战

-

Planet

为未来一代的地球

创造清洁环境- Climate Action

- 到2050年为止努力将再生能源转换成100 %

- 至2030年,法人业务车100 %转换为电动车

- 持续减少能源使用量

- Operation of Green Business Sites

- 直到2025年被认定为全工厂废弃物填埋剂

- 扩大战士用水再利用

- 大气/水质污染物质,遵守与法规对比平均30 %以下

- Product Stewardship

- 扩大取得碳足迹认证产品

- 遵守RoHS , REACH SVHC全球标准

-

People

与成员一起成长,

创造幸福的社会- Labor and Human Rights

- 到2030年为止,组织健康度指数维持在70分以上

- 女性领导持续扩大,构建多样性管理体系

- 持续完成重大灾害Zero

- Corporate Social Responsibility

- 青少年教育支援扩大(蓝象)

- 职员才能捐赠扩大及捐赠文化扩散(分享KIOSK)

- Customers and Suppliers

- 世界第一,通过实现品质创造顾客价值

- 扩大客户的视野共享及双向交流

- 合作公司以现场为中心进行支援,扩大教育支援

-

Progress

通过不断的挑战

追求不动摇的成长- Governance Structure

- 外部董事女性比率维持在50 %以上

- 加强董事会专业性及多样性

- 外部董事比率维持在半数以上

- Ethical Management

- 通过职员不正当预防教育防止腐败。

- 职员实施守法教育及遵守法律检查/加强监控

- 总公司/海外法人之间构筑保安威胁应对体系

- Creating Economic Value

- 提高产品群竞争力及确保未来技术

- 维持原材料/零部件技术领导能力

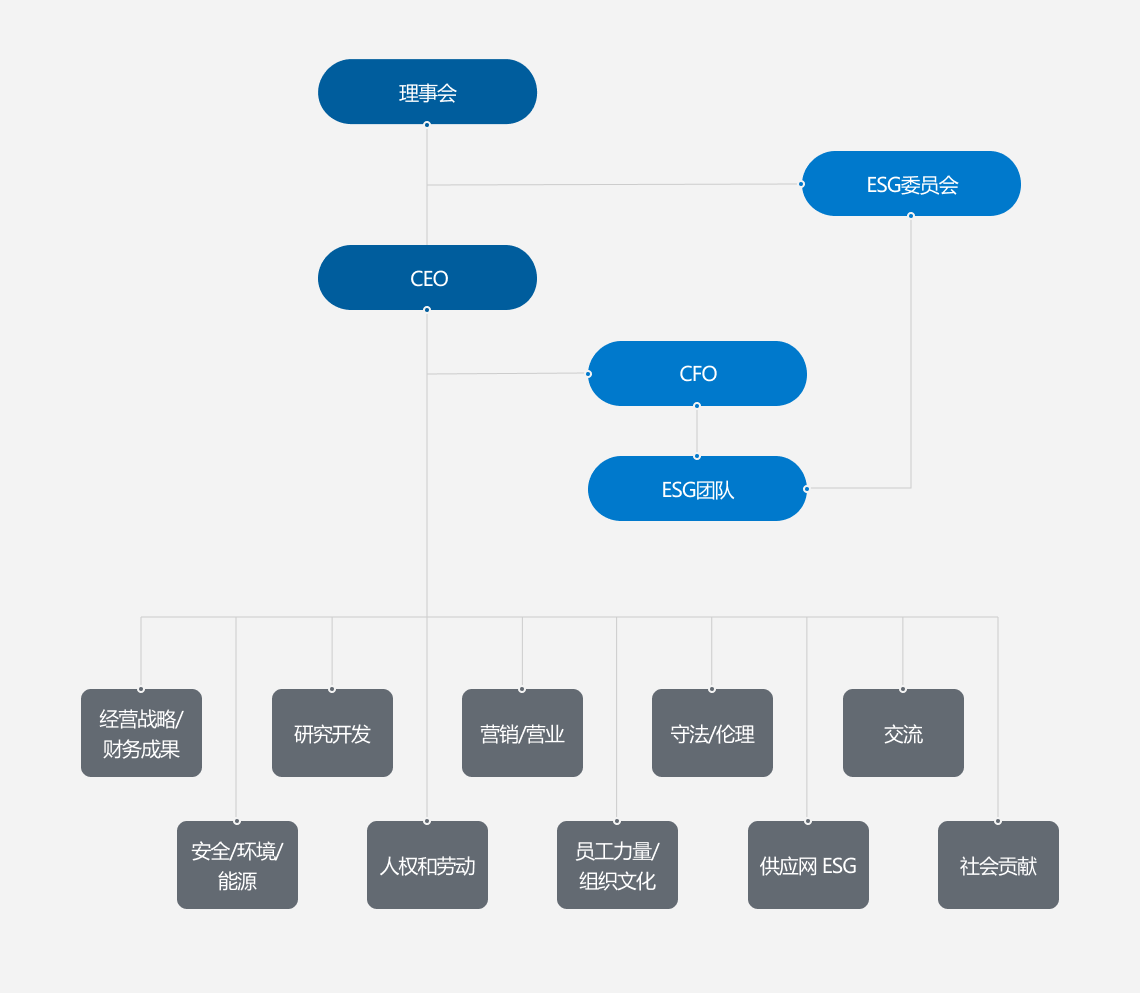

可持续经营管理体系

- 理事会

-

CEO

- CFO

-

ESG团队

- ESG委员会

-

- 经营战略/财务成果

- 安全/环境/能源

- 研究开发

- 人权和劳动

- 营销/营业

- 员工力量/组织文化

- 守法/伦理

- 供应网 ESG

- 交流

- 社会贡献

ESG 委员会

三星电机于 2021年 10月成立了理事会下属的 ESG 委员会。ESG 委员会为使三星电机承担起社会责任,在 ESG 主要领域业务推进及 ESG 公示事项审议等方面,起到了最高决策组织的作用。ESG委员会由4位公司外部理事和2位公司内部理事组成。2022年选任金·张法律事务所环境专业律师Lee YoonJung이윤정为公司外部理事,兼具多样性及专业性。

ESG 团队

三星电机为了以强有力的合作体系为基础应对 ESG 经营问题,运营了 CFO 下属直属的部门 ESG 团队。ESG团队定期对全公司的 ESG 战略及政策、主要问题进行讨论,通过与现职部门的有机合作,执行ESG重点推进课题,应对ESG评价机构质疑,对 ESG 信息进行公示等业务。另外,对可持续经营相关的全球·不同产业趋势及战略方向进行监测,应对最新问题,通过与国内外利害关系人积极的沟通,引领可持续发展。

利害关系人参与

三星电机重视与不同利害关系人之间的开放式沟通,以透明的企业经营活动和相互信任为基础,加强合作与交流,积极研究所收集的意见,并将其反映在各部门的可持续发展管理政策,通过对内外渠道公开相关信息。

利害关系人沟通

- 客户

- 合作公司

- 员工

- 地区社会

- 环境

- 股东

重要性分析

三星电机为掌握包括客户及投资人在内的利害关系人核心要求的可持续经营问题,并制定相应的应对战略,进行了重要性分析。通过重要性分析,根据利害关系人关心的可持续经营领域的不同,深入分析三星电机面对的机会和危机,选定需要应对的重要问题。

重要性分析过程

-

- STEP 1 ESG 问题 Pool 构成

- ESG公示准则

(GRI, SASB 等) 问题 - 国内外 ESG 评价机构

(DJSI, CDP, MSCI 等) 问题 - 公司 ESG战略课题基础问题

-

- STEP 2问题分析

- (社会/环境影响) 利害关系人问卷、媒体分析等

- (财务影响)财务相关ESG准则(SASB, TCFD等)和评价机构(DJSI,MSCI等)分析以及主要投资人调查等

-

- STEP 3 核心问题导出

- 根据社会/环境/财务影响分析结果,导出核心问题

-

- STEP 4 问题报告

- 在可持续报告书中反映

风险管理

内部会计管理

三星电机以提高会计信息披露的透明性并给外部利害关系人提供可靠的信息为目的,现正实行内部会计管理制度。除了狭义的内部会计管理即“Financial reporting”(财务报表)以外,还在运营广义的内部会计管理,如在全球范围内进行会计管理、合规性审计等。此外,与可持续发展管理相关的业务范围还包括环境法律法规遵守、有害物质管理、环境影响评价等,由此应对可能影响到业务活动的潜在风险。

业务连续性管理

三星电机确保生产活动的连续性,并以此为基础,为客户稳定提供可靠的产品和服务,从而贡献于企业的可持续发展。同时,通过搭建业务连续性管理(Business Continuity Management)体系,应对因发生意外事故而造成业务停止的情况。

三星电机按照事故类型(如火灾、停电等主要事故)树立了相应的应对危机策略,以确实保障业务连续性。同时,通过定期进行教育培训,加深对相关流程的了解并提高业务能力。此外,与客户、合作公司、区域社会等利害关系人保持有效良好的沟通。

气候变化

三星电机通过运营“气候战略委员会”,搭建旨在应对碳排放权交易制度的决策程序,并定期监测碳排放权交易对财务情况产生的影响。同时,外部专门机构每年一次对事业场进行安全诊断,主要对于因异常气候而造成的自然灾害可能对设在事业场里的建筑物、设备及机械装置等产生的影响,进行广泛的风险评估和管理,竭尽全力营造稳定的业务环境。

信息安全管理

为了保护公司的重要信息及资产,制定信息安全规定及施行指南,采取物理、技术性保护措施,而且,通过定期检验及改善,保持最安全的保密水平。同时,通过加强与对外有关机构之间的业务合作关系,分析产业安全动态,提出针对信息泄露事件的应对方案,尽最大努力预防各种安全事故的发生。

纳税风险

三星电机根据《税务管理运营方针》规定,遵守各国税法并履行税务申报及纳税义务。为此,三星电机与当地法人所属国家的征税当局保持公平、透明的关系,还对内部人力资源进行经历管理,并积极引进会计师等外部专家。 事业活动中创造的价值不会以避税为目的,转移到避税港等低税收管辖区域。尤其是根据韩国国内交易相关法律,在于第三方及特殊关系人进行交易时,维持公平的交易价格,在国际交易商的转移价格经营方面也按正常价格进行交易,避免国际税收相关风险。

纳税运营方针

原则 : 严格遵守本公司及当地项目国家的税法

- 1. 凡涉及纳税的法律及规定都以本公司及当地国家的会计标准及税法为主。

- 2. 充分认识各国税法的差异,履行税务申报、纳税义务,不会为了避税而向避税港等低税率国家转移收入。

- 3. 当地法人税务负责人应与各国征税当局保持公平、透明的关系,并努力防止税务风险的产生。

- 4. 加大对内部人力资源的管理力度并最大限度地引进外部专家,以遵守海外法人当地国家的有关税法并预防税务风险的产生。

- 5. 对于总公司和海外法人等特殊关系人之间的交易,是否确保适当利润率的风险,将通过利用外部专家的搬迁价格来测定风险,并获取相关报告,以应对日后可能发生的税务风险。

- 6. 所有交易基于商业实质,并将与(禁止没有商业实体的税收救助)相关的资格凭证进行档案化保管,对由此产生的所有收益都遵守缴纳期限,并尽纳税义务。